凱利公式完整攻略:2026 計算最佳下注比例的數學工具教學

你發現了一個正期望值的機會——比如運彩中一場賽事的賠率偏離了你分析的真實勝率。該下多少?下太少浪費機會,下太多可能爆倉。有沒有一個數學上的「最佳答案」?有。它叫凱利公式。

凱利公式(Kelly Criterion)由貝爾實驗室的 John Kelly Jr. 於 1956 年提出,最初用來解決電話線雜訊問題。後來被金融界和博弈界廣泛採用,成為計算最佳下注比例的標準工具。巴菲特的搭檔查理·芒格也多次提到凱利公式在投資中的應用。

重點摘要: 凱利公式 f* = (bp - q) / b,計算正 EV 情境下的最佳下注比例。勝率 60%、賠率 1:1 時建議下注資金的 20%。實務中使用半凱利(Half Kelly)降低波動風險。負 EV 遊戲中凱利公式的建議是「不要下注」。

凱利公式的起源與核心概念

核心問題

在正期望值的機會面前,下注多少才是最佳的?

- 下太多(Overbetting):短期波動可能讓你破產

- 下太少(Underbetting):浪費了正期望值的獲利潛力

- 凱利公式:找到兩者之間的數學最佳點

使用前提

必須存在正期望值。這是最重要的前提。在負期望值的賭場遊戲中,凱利公式的計算結果會是零或負數——意思是「不要下注」。

這也是為什麼凱利公式在運彩投注和投資領域比在賭場更有用。賭場遊戲幾乎都是負 EV,而運彩和投資中偶爾能找到正 EV 機會。

凱利公式推導與計算步驟

公式

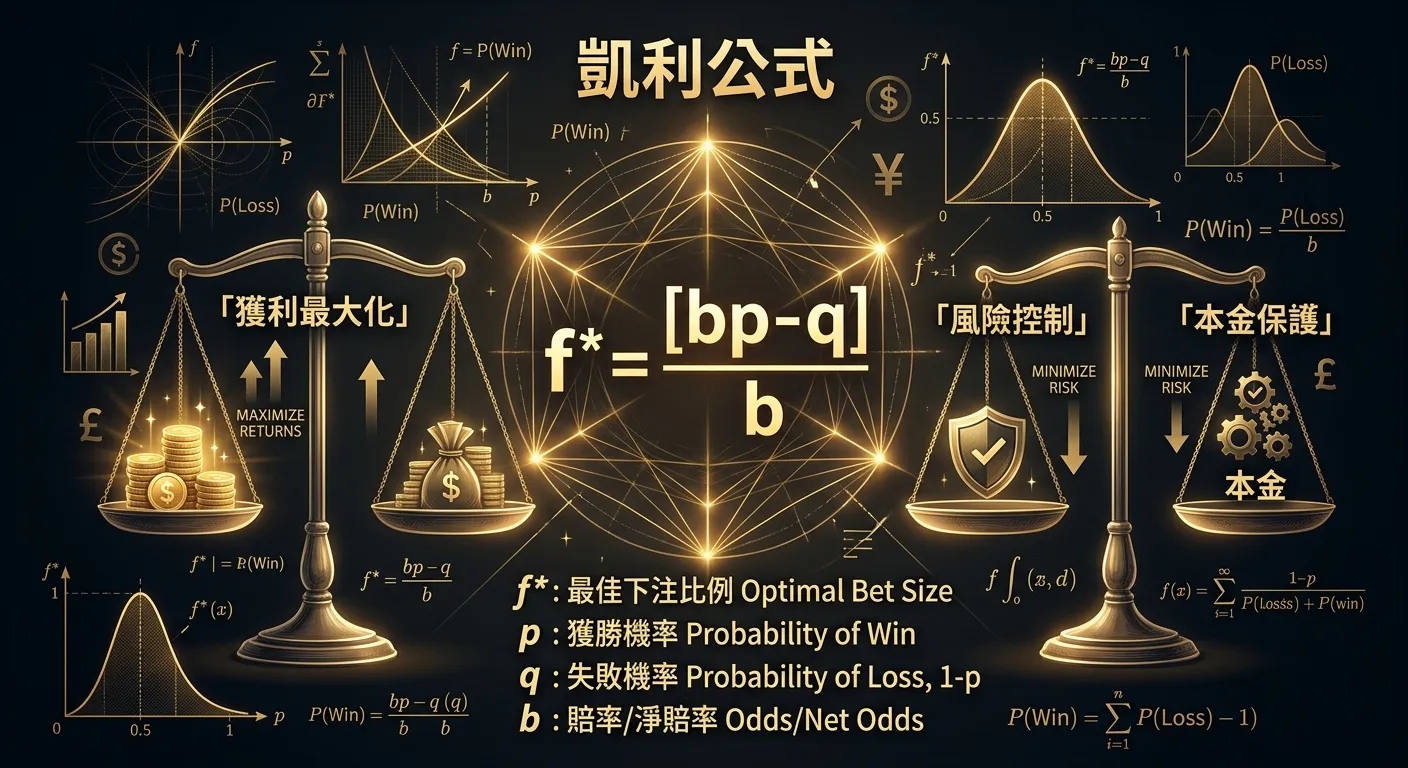

f = (bp - q) / b*

| 變數 | 定義 |

|---|---|

| f* | 最佳下注比例(佔總資金的百分比) |

| b | 淨賠率(贏了能拿回多少倍,不含本金) |

| p | 勝率 |

| q | 敗率(= 1 - p) |

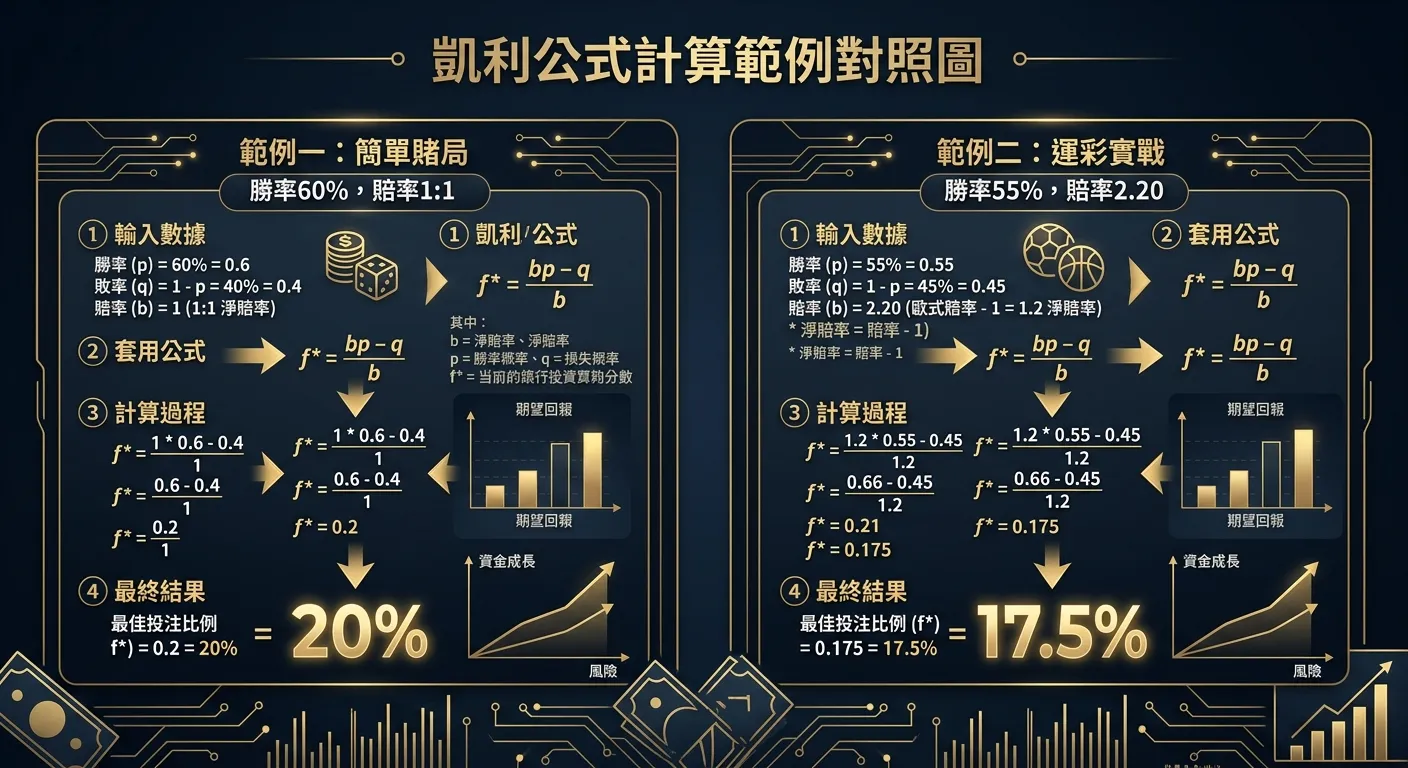

計算範例一:簡單賭局

勝率 60%、賠率 1:1(淨賠率 b = 1)。

f* = (1 × 0.60 - 0.40) / 1 = 0.20

凱利建議下注總資金的 20%。

計算範例二:運彩實戰

你分析某場足球賽主隊勝率為 55%,莊家開出的歐洲賠率是 2.20(淨賠率 b = 1.20)。

f* = (1.20 × 0.55 - 0.45) / 1.20 = (0.66 - 0.45) / 1.20 = 0.175

凱利建議下注資金的 17.5%。

凱利公式在博弈中的應用範例

運彩投注

運彩是凱利公式最常見的應用場景。當你的賽事分析認為某個結果的勝率高於莊家賠率隱含的機率時,就存在正 EV。此時凱利公式能幫你計算合理的下注金額。

但有一個前提:你的勝率估計必須準確。估計偏差會直接影響下注比例。如果你高估勝率,凱利公式會讓你下注過多。

21 點算牌21 點算牌者在 True Count 為正時,牌組對自己有利,存在正 EV。凱利公式用來根據 True Count 的大小調整下注金額:Count 越大,下注越多。但這只適用於實體賭場,線上每手洗牌的 21 點無法算牌。

撲克牌

在現金局中,凱利公式可以幫助你決定合適的買入金額(Bankroll Management)。在錦標賽中,可以用凱利思維管理籌碼——保守等待好機會,有利時加大投入。

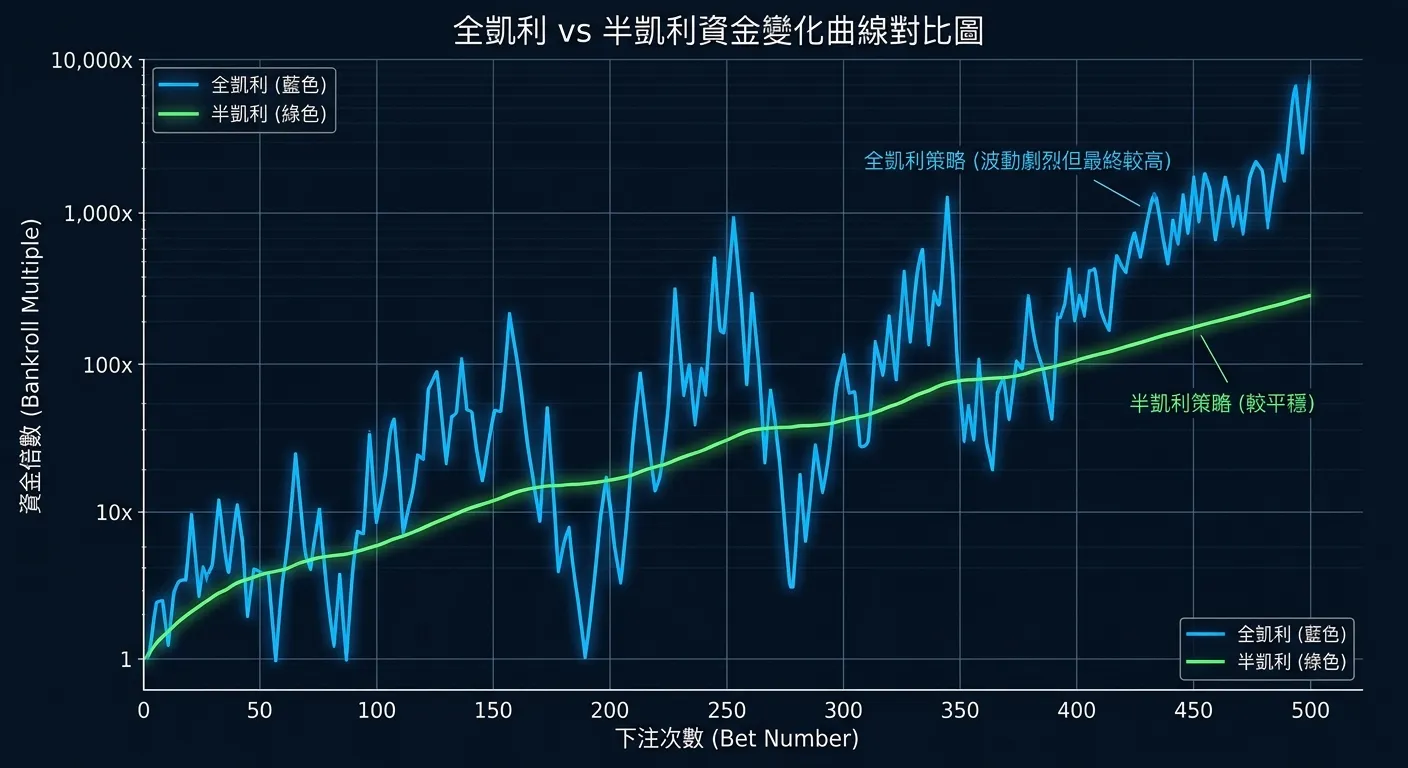

半凱利與分數凱利:降低風險的變體策略

全凱利雖然理論上最優,但波動極大。我們來看實際數據:

| 策略 | 長期報酬(相對值) | 最大回撤風險 | 實際體驗 |

|---|---|---|---|

| 全凱利 | 100%(基準) | 高(可能 30-50%) | 雲霄飛車 |

| 半凱利 | 約 75% | 中等(15-25%) | 較穩定 |

| 1/4 凱利 | 約 50% | 低(10% 以內) | 很穩定 |

Google Sheets 凱利計算器

建一個簡單的計算器:

- B1:勝率(如 0.55)

- B2:淨賠率(如 1.20)

- B3:=(B2*B1-(1-B1))/B2

- B4:=B3/2(半凱利)

科學化的資金管理從凱利公式開始

學會凱利公式,用數學指引你的下注決策。

掌握凱利公式,用數學提升你的博弈策略

凱利公式是科學資金管理的核心工具。這個平台提供多款遊戲和完整的投注統計功能。

延伸閱讀

參考資料

- Kelly, J.L. “A New Interpretation of Information Rate”, Bell System Technical Journal, 1956

- Wizard of Odds(Wizard of Odds, 2024)

常見問題 FAQ

Q1: 凱利公式是什麼?怎麼計算最佳下注比例?

凱利公式(Kelly Criterion)是 1956 年由 John Larry Kelly Jr. 提出的最佳資金分配公式。公式為:f* = (bp - q) / b,其中 b 是淨賠率、p 是勝率、q 是敗率(1-p)。例如一個勝率 55%、賠率 1:1 的遊戲,凱利最佳下注比例 = (1 x 0.55 - 0.45) / 1 = 10%。

Q3: 凱利公式適用於賭場遊戲嗎?

大多數賭場遊戲不適用。凱利公式的前提是你有正期望值(EV > 0),但幾乎所有賭場遊戲的期望值都是負的。百家樂 EV = -1.06%、龍虎 -3.73%、輪盤 -2.70%,套入凱利公式的結果是「不下注」。凱利公式更適合有正期望值的場景,如職業撲克、體育博彩中發現的價值盤口。

Q3: 什麼是半凱利策略?為什麼推薦使用?

半凱利(Half Kelly)就是只下凱利公式計算結果的一半。原因是凱利公式假設你精確知道勝率和賠率,但實際中這些數字通常是估計值。半凱利用犧牲約 25% 的長期收益來換取波動降低 50%,是更保守但更安全的資金管理策略。巴菲特的合夥人芒格也曾引用凱利原則。

Q4: 凱利公式在投資理財上也能用嗎?

可以。凱利公式不只適用於博弈,在股票投資、期貨交易等領域也被廣泛應用。核心概念相同:根據你對勝率和報酬率的評估,計算最佳資金投入比例。但投資中的勝率和報酬率比博弈更難精確估計,所以實務上多使用半凱利或更保守的比例。